出口大战内销梦百合PK喜临门2021年上半年财报对比解读

来源:乐鱼网官网进入 发布时间:2024-01-06 09:07:00

也是应网友的邀请,分析一下梦百合和喜临门这两家公司的经营情况,考虑到两家都是同行,或者说竞争对象,我们今天就把他们弄来PK一下。为此我还征求了这位网友的意见,他很乐意这种做法。

两家都是主要生产床垫、沙发和软床等产品的国内重要企业,梦百合的总部在江苏省如皋市,2016年9月在上交所主板上市;喜临门则位于浙江省绍兴市,在更早的2012年7月就在上交所上市。

江苏和浙江都是经济强省,除了是床垫企业的PK,也是两省家居企业代表的PK,当然也是出口和内销谁更强的PK,为何说是出口PK内销呢?

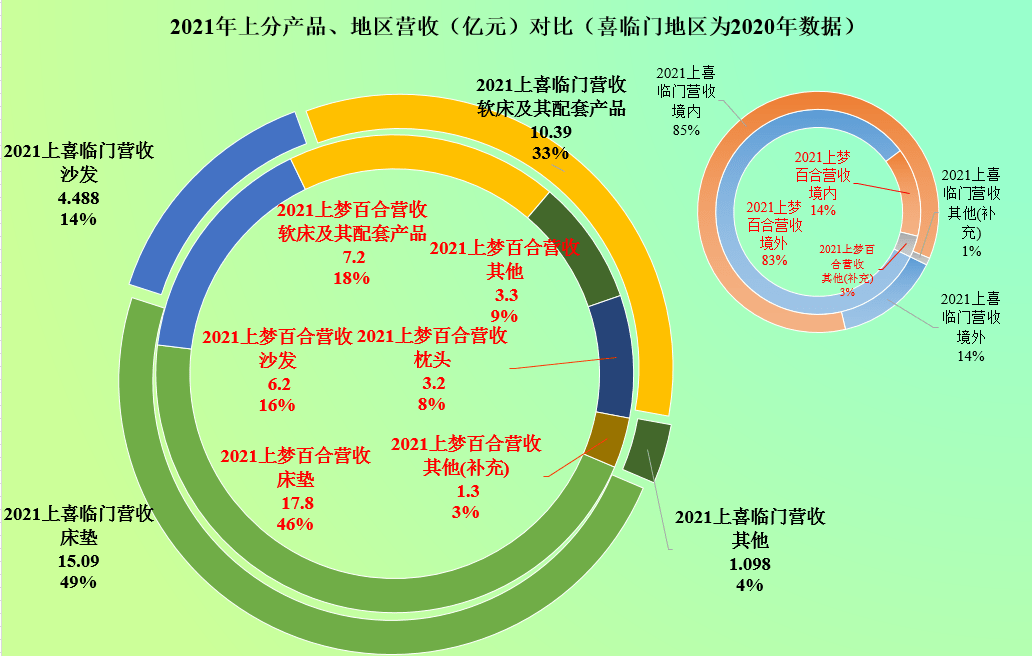

我们从右上角的小圈图能够正常的看到,2021年上半年,梦百合的境外销售额占比达83%,内销14%;喜临门却是境外销售了85%,内销14%,他们刚好把内销和出口给反着来了,妥妥地互补上了。由于喜临门没有公布半年数据,只能以其2020年的内外销数据来做结构对比,正常的情况下这种对比影响不大。

分产品营收结构来看,2021年上半年,梦百合的床垫占比为46%,喜临门为49%,都接近50%;梦百合的沙发占比为16%,喜临门为14%,也差不多;梦百合的卧具和电动床占比为18%,喜临门的软床及其配套产品为33%;梦百合还分有枕头等产品类别。

可以说两家公司的业务相似度达80%以上,是真正的竞争对手,或者按现在流行的说法叫友商。

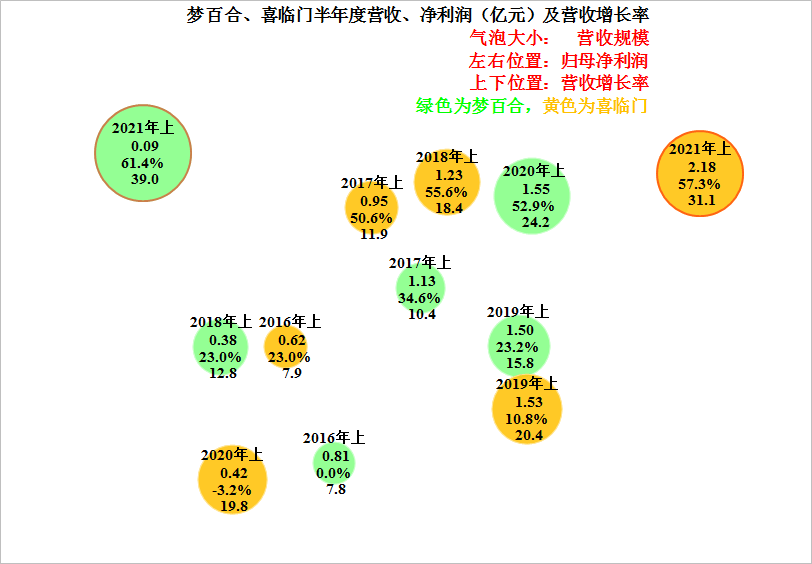

从气泡图上看两家公司在2021年上半年营收都创下了历史上最新的记录,总体上梦百合更高一些;增长率上也是不相上下,梦百合的61.4%对喜临门的57.3%,都是超快速地增长了,只是梦百合是在2020年疫情下也高增长下的再增长,而喜临门的2020年上半年是负增长。

但是,在两者净利润上就出现了重大差异,梦百合位于图中最左侧,净利润历史最低;而喜临门位于图中最右侧,净利润历史最高。这让人感觉有点意外,怎么玩成这个款式了呢?难道他们玩的不是一样的床垫和沙发?这我们在后面来逐步揭晓答案。

从两家床垫公司的营收对比及增长率来看,还是很有意思的,2016年上半年,两者几乎营收一致,然后是连续两年喜临门的增长超过梦百合,取得较大的营收规模优势;接着梦百合连续三期营收超过喜临门,在2020年疫情下反超负增长的喜临门,再在2021年上半年继续迎来更高的增长,扩大了营收规模的优势。

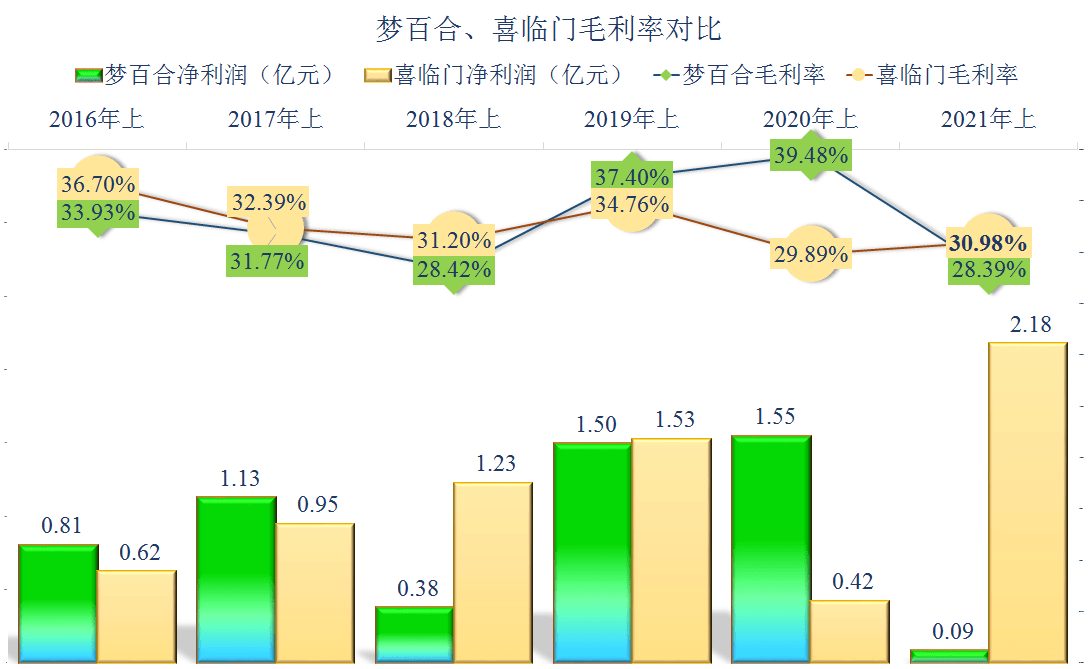

从净利润的情况去看,说法就又略有不同了,2016年上半年,梦百合还小幅领先喜临门,然后是大家都波动了两年,在2019年上半年两者基本持平。接着是梦百合的持平和暴降;喜临门则是先暴降后,再创下新高。两家的净利润有一种不太同步的周期性,这很有点意思。

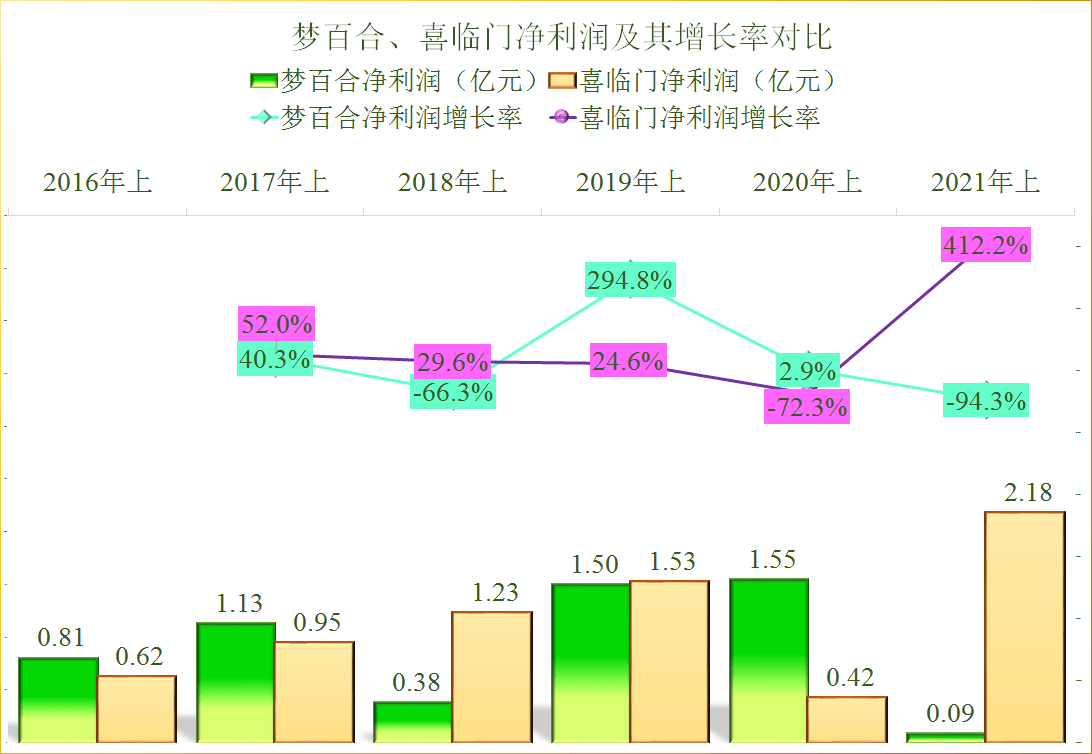

这当然和他们的毛利率相关,梦百合净利润最高的2020年上半年也是净利润最高的年份。而轻易就“习惯”了近40%的毛利率,当2021年上半年降至28%的时候,就有点应接不暇了。

喜临门何偿又不是这样呢,在2020年上半年毛利率下降近5个百分点的时候,净利润暴跌,而适应了“新形势”后,再加上毛利微升一个百分点,净利润就又创下了新高。

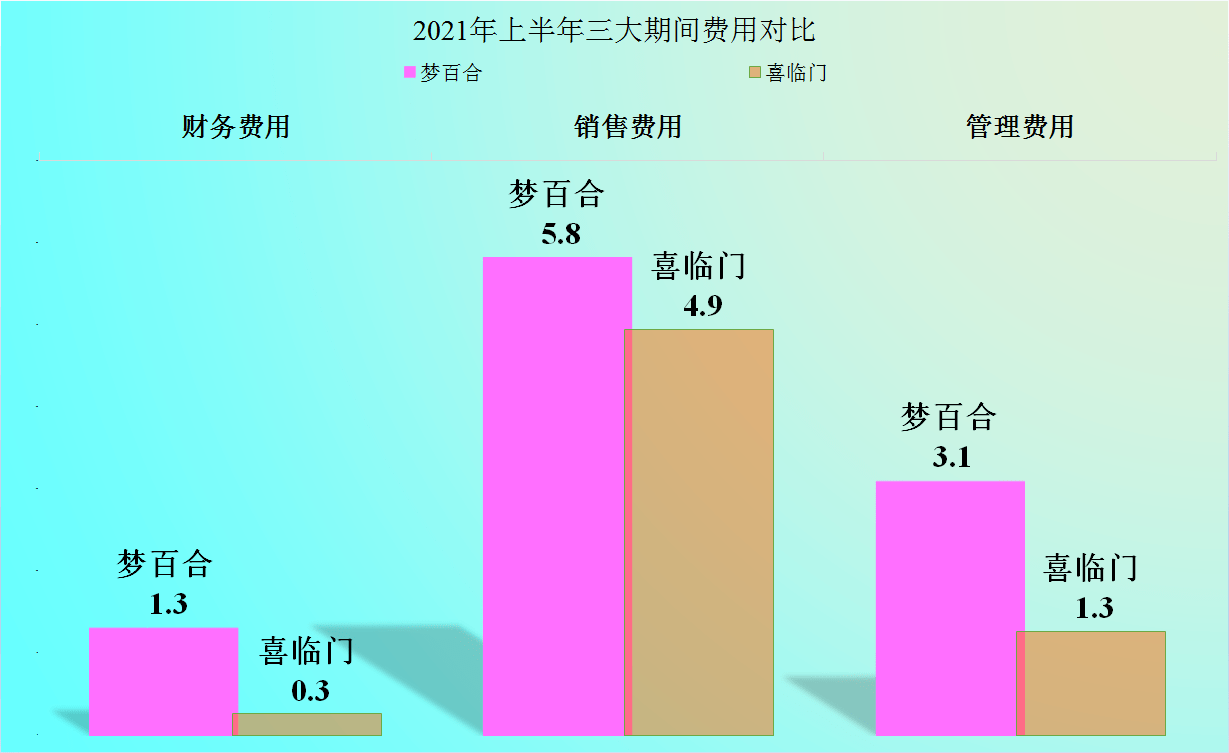

各项费用梦百合都要高出不少,总体高出了3.8亿元,由于毛利率下降后,虽然梦百合的营收更高,但毛利额只高喜临门1.4亿,多花出去的费用,当然就是要降低净利润的因素了。

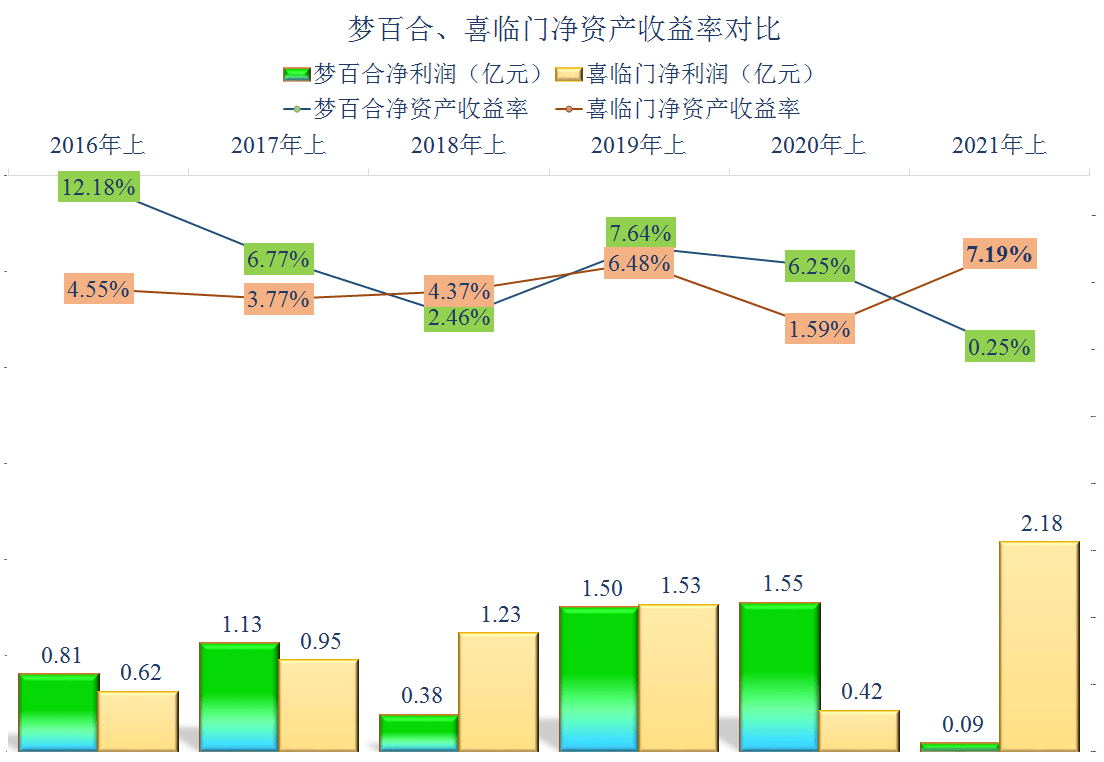

从净资产收益率来看,两家公司交织在一起,你升我降,我降你升,这很好理解,净利润变化很大,而净资产的变化相对较小。

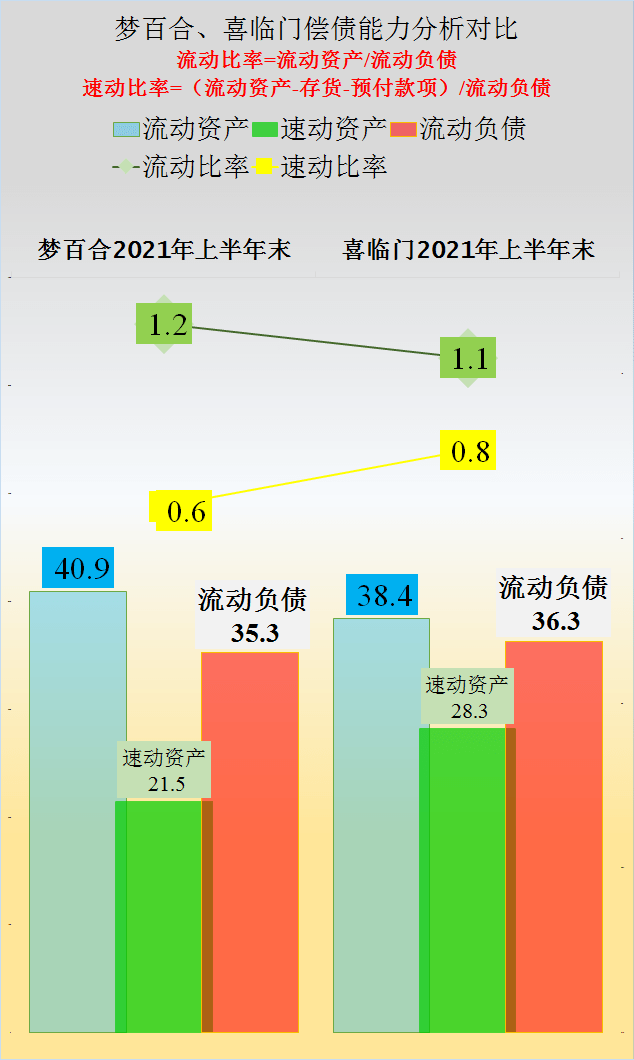

两家公司虽然是传统行业,但实际上还是在比较“激进”地经营,梦百合虽然流动比率高一些,但也才是1.2比1.1的水平;其速动比率就低不少了,只有0.6比0.8了。好在是上市公司,行业也算鼓励发展的,融资不是大问题,不然0.6的速动比率,对短期偿债来说,就是件不太轻松的事。

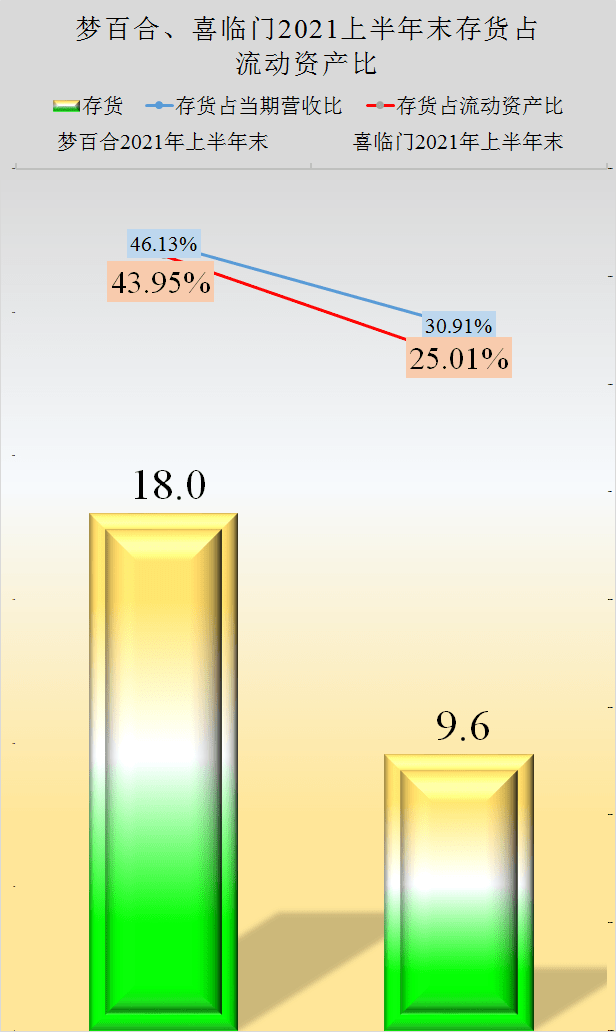

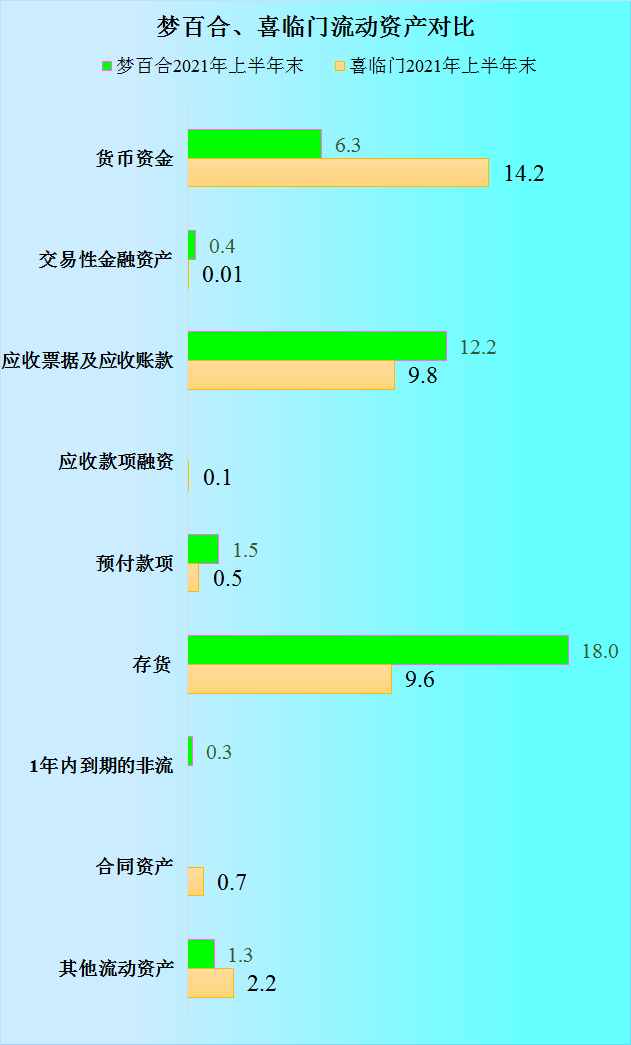

两家流动比率和速动比率的反转差异,就是存货的影响导致的,梦百合的存货控制相对较差,达到了18亿元,占流动资产比和半年营收比都超过了40%,而喜临门就相对好一些,金额只有9.6亿元,而且两项占比都控制在30%,甚至更低的水平。

梦百合主要流动资产是存货、应收票据及应收账款和货币资金,而喜临门是货币资金、应收票据及应收账款和存货,第一位和第三位换了一下。可以说喜临门的流动资产变现能力更强。

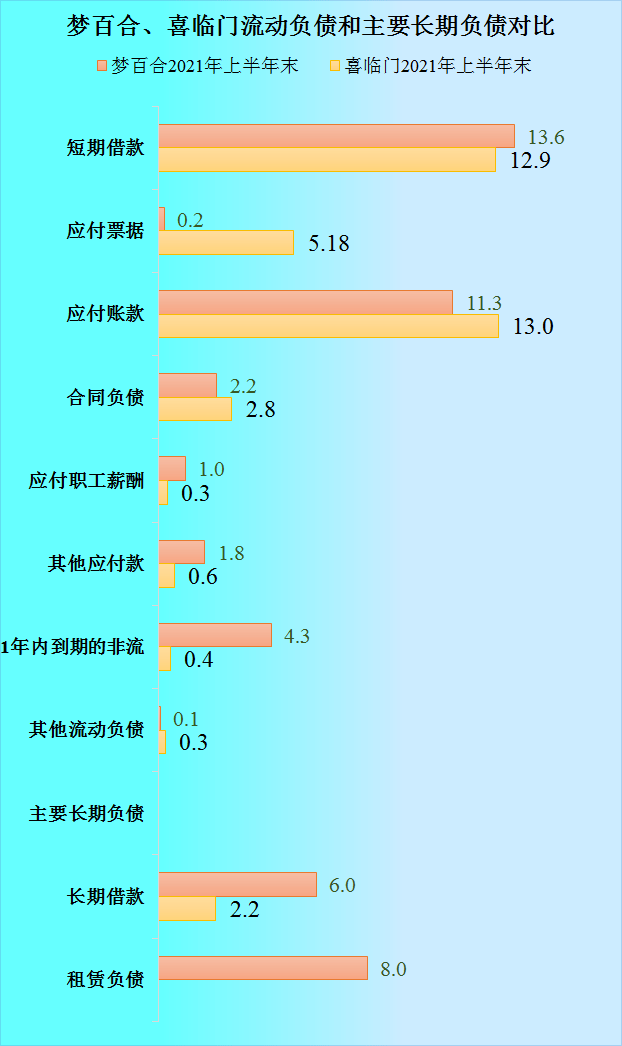

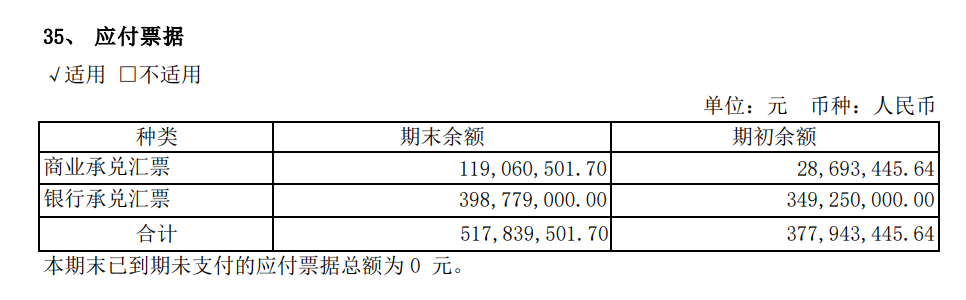

流动负债方面,两家的短期借款差不多,应该支付的账款也差不多,但喜临门有5亿多的应付票据,我们查询了财报细节,只有1.2亿是商业承兑汇票,其他都是银行承兑汇票,在现在大家对商业承兑汇票很反感的当下,还是少开点这些出来,对自己的信誉要好一些。

但是梦百合还有一年内到期的非流动负债4.3亿元,再加上其长期借款和租赁负债又还有14亿元,整体来说,有息负债就要高出喜临门一倍多了,这也是其财务费用要高出1亿元的重要原因。有息负债太多就怕毛利率下降,因为这些固定的财务成本会让财务杠杆发生反作用。但好在梦百合公司的毛利率虽然下降,但还没有严重到如此的地步。

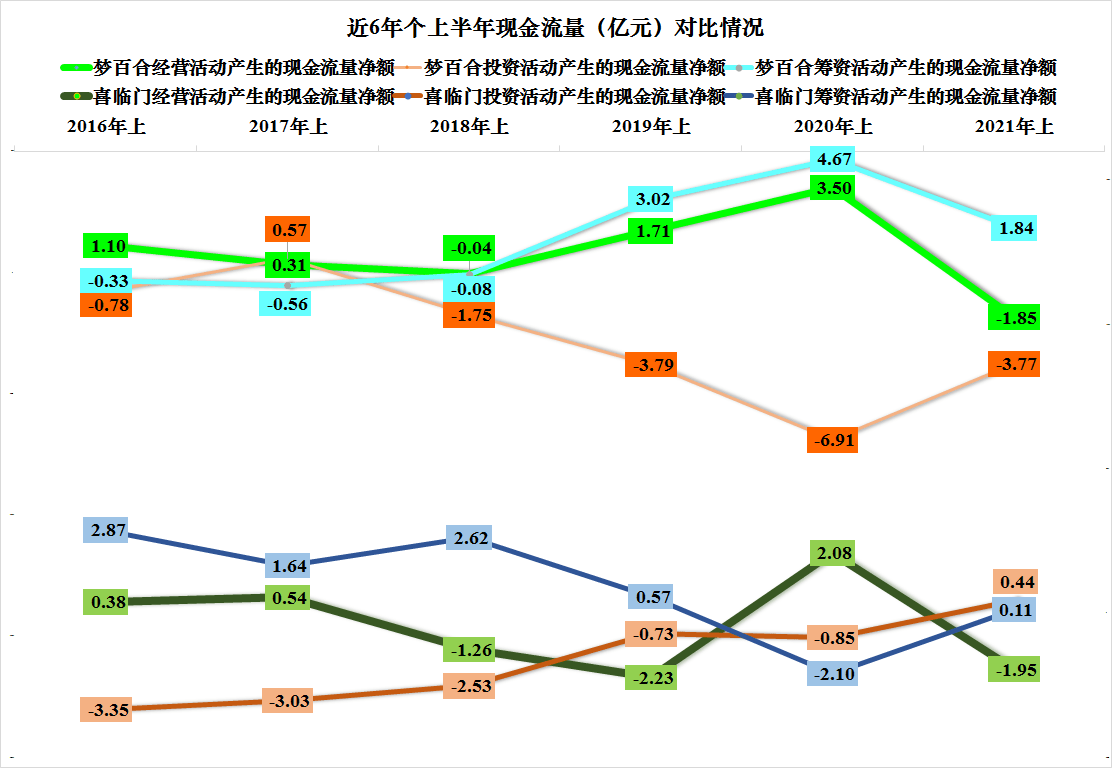

上半部分为梦百合的现金流量情况,2021年上半年少有的出现了“经营活动产生的现金流量净额”为负的情况,喜临门也是这样的一种情况,而且喜临门2018、2019年上半年都出现此类情况。我认为是,前期就欠着10多亿的应付账款及应当支付的票据,在供应商们也资金紧张的时候,总还是要付一些的,不然以后找谁供货呢?

梦百合近2018-2021年上半年都在进行较大的投资活动,平均每期达到了4亿元;而喜临门是2016至2018年上半年在进行类似的投资活动,平均每期达到了3亿元。这当然是他们营收增长的基础。

对应着的大额净投资期间,两家也在较大额度的融资,也就是说靠经营活动产生的现金流发展,还是满足不了投资的需要,必须融资来解决。传统制造业还是不容易,前几天我们分析科伦药业的时候,人家靠经营活动的净现金流,不但可能支撑数亿的项目投资,还可以还贷降杠杆。

以上就是对两家上市“床垫”公司的对比分析,是江苏企业厉害还是浙江的?是出口的厉害还是内销的?只有朋友们自己去判断了。